8 Minuter

Översikt: smartphone‑loppet 2025

Smartphone‑tävlingen under 2025 avgjordes på bråkdelar—Apple levererade 240,6 miljoner iPhone‑enheter, Samsung 239,1 miljoner telefoner. "Tätt" är en underdrift. Båda jättarna rapporterade en årsvis tillväxt på 7 procent, och avrundat tar vardera aktör ungefär 19 procent av marknaden. Rubriken? Apple knäppte Samsung på näsan med marginell marginal, men fältet bakom dem förändras snabbare än många förutspådde.

Ledande tillverkare och marknadsandelar

Honor var den oväntade katalysatorn och uppvisade den snabbaste tillväxten bland de större märkena med 11 procent. Xiaomi backade dock med 2 procent till 165,4 miljoner enheter och innehar nu ungefär 13 procent marknadsandel. vivo och Oppo balanserar kring 100‑miljonersgränsen: vivo skickade 105,3 miljoner enheter, upp 4 procent (ungefär 8 procent andel), medan Oppo sålde 100,7 miljoner enheter, ner cirka 3 procent men fortfarande nära 8 procent andel.

.avif)

Övriga aktörer och totalvolym

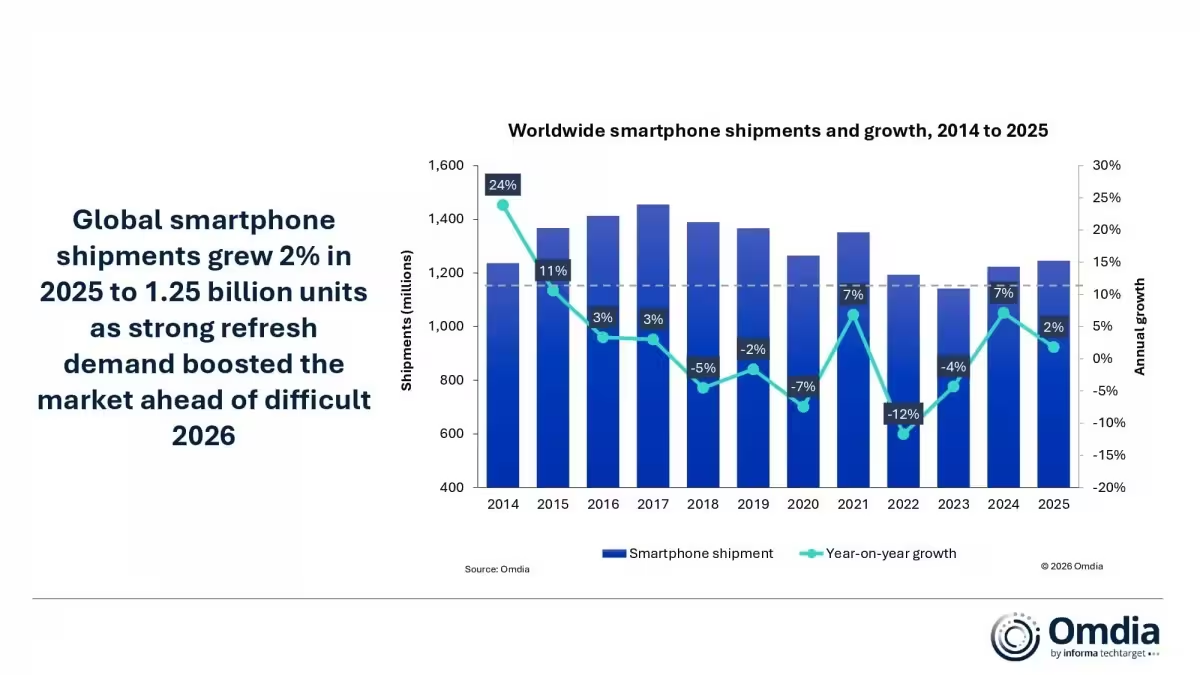

Transsion låg strax bakom topp‑fem med ungefär 8 procent av leveranserna. Honor står för cirka 6 procent, Lenovo 5 procent, Huawei 4 procent och Realme 3 procent. Totalt växte globala smartphonetillleveranser med 2 procent 2025 och nådde cirka 1,25 miljarder enheter. Det visar på en stabil men svag global expansion—men geografiska skillnader döljer viktiga nyanser i utvecklingen.

Regional analys: vad händer i Kina och resten av världen?

Det regionala mönstret skiljer sig markant från den globala bilden. Större Kina (Mainland China tillsammans med Hongkong och Taiwan i viss rapportering) gick emot den globala trenden och visade en lätt nedgång. Varför? Analytiker pekar på ett mattande effekter från tidigare statliga subventioner som året innan hade artificiellt skjutit upp efterfrågan. När stödet avtog normaliserades marknaden snabbt.

Apple i Kina: en stark mottrend

Trots det var Apples prestation på fastlands‑Kina anmärkningsvärd: efterfrågan på iPhone 17‑serien hjälpte företaget att växa ungefär 26 procent i den regionen, vilket delvis uppvägde de regionala motvindar som drabbade andra leverantörer. Apples framgång illustrerar fortsatt konvergensen mellan premiumprodukt, starkt varumärke och fungerande distributionskanaler i Kina—en marknad där lokala preferenser och varierande återköpscykler fortfarande spelar stor roll.

Andra regioner: tillväxt och mättnad

I andra regioner var mönstret splittrat: utvecklade marknader som Nordamerika och Västeuropa uppvisade stabil efterfrågan, i synnerhet på premiumsegmentet, medan flera tillväxtmarknader visade behov av prispressade och funktionstunga modeller. Leverantörer som kombinerar stark lokal närvaro med skalbar tillverkningskapacitet och kostnadskontroll stod bäst rustade för att öka sin marknadsandel globalt.

Vad siffrorna egentligen säger

Siffror säger mycket, men de berättar inte hela historien. Marknaden finner en ny normal där mognare ersättningscykler, sporadiska subventioner och tajmning runt flaggskepps‑lanseringar definierar volymfluktuationer. Viktiga teman som påverkar tillväxten inkluderar:

- Produktkatt: hur regelbundna och betydande uppgraderingar av flaggskepp påverkar köpbeteende.

- Pris‑prestationsbalans: konkurrenskraftiga prissättningsstrategier i mellanklassen driver volym.

- Operatörs‑ och återförsäljarincitament: lokala kampanjer och avbetalningsplaner som påverkar köptillfället.

- Regionala policyer: subventioner och handelsregler som kan förändra efterfrågemönster över kort tid.

Vem vinner i den nya normaliseringen?

Tillverkare som lyckas sätta ihop attraktiv hårdvara, konkurrenskraftig prissättning och lockande operatörs‑ eller butikserbjudanden kommer att plocka upp marknadsandelar. De som förlitar sig uteslutande på volymdrift och kortsiktiga kampanjer kommer att uppleva allt snävare marginaler och flyktiga rubriker. För investerare och strategiska chefer betyder det att fokus bör ligga på produktdifferensiering, varumärkesbyggande och kanalstrategi.

Detaljerad jämförelse av toppaktörer

Att jämföra Apple och Samsung när det skiljer endast 1,5 miljoner enheter kräver ett finmaskigt perspektiv. Här är några faktorer som förklarar varför marginalerna var så små 2025:

- Lanseringstakt: Båda företagen lanserade nya flaggskepp och viktiga uppgraderingar, men tajmningen för uppdateringar och regional tillgänglighet påverkade kvartalsvisa resultat.

- Produktmix: Apples starka premiummix gav högre genomsnittligt försäljningspris (ASP), medan Samsung tappade något i volym men bibehöll bredd genom mid‑range och foldables.

- Kundlojalitet: iPhone‑ekosystemets låga churn bidrar till stabil efterfrågan, särskilt i etablerade marknader.

- Distribution och kampanjer: Samsungs omfattande katalog gör att företaget ofta fångar upp volym i segment där snabb tillväxt sker, exempelvis mid‑range 5G‑mobiler i tillväxtmarknader.

Växande varumärken att bevaka

Honor, som uppvisade 11 procent tillväxt, visar hur snabb produktinnovation och aggressiv prisstrategi kan skapa momentum. Xiaomi, trots en marginal nedgång, bibehåller en stark position i pris‑/prestandasegmentet. vivo och Oppo fortsätter att konkurrera intensivt i både hemmamarknaden och internationellt, medan Huawei, Lenovo och Realme har mer nischade roller men kan agera som wildcard i regionala scener.

Tekniska trender som påverkar marknaden

Marknaden formas också av tekniska beslut och innovationstakt. Några tech‑trender som särskilt påverkar 2025 års utfall inkluderar:

- AI‑driven bildbehandling och systemoptimering: Kamera och prestanda blir differentierande funktioner i många prisklasser.

- Energihantering och batteriutveckling: Förlängd batteritid och snabbare laddning driver kundvärde.

- Foldables och modulära koncept: Nischade men växande segment som fortfarande kan snabba på marknadsförändringarna.

- Säkerhet och integritet: Hårdvarubilagor för kryptering och säkerhetsfeatures stärks i premiumsegmentet.

Dessa tekniska parametrar påverkar produktplanering, kostnadsstruktur och go‑to‑market‑strategier. Tillverkare som kan integrera verkliga kundfördelar i mjukvara och tjänster har bättre förutsättningar att bygga långsiktig konkurrenskraft.

Handelskanaler och konsumentbeteenden

Konsumenternas köpvanor har fortsatt att utvecklas: onlineförsäljning och direkt till konsument (D2C) växer, medan traditionella operatörsavtal fortfarande styr betydande volymer i vissa regioner. Betalningslösningar, garanti‑ och supportpaket samt återköpsprogram spelar allt större roll i köpprocessen.

Operatörer och återförsäljare

Operatörer är fortfarande kraftfulla beslutsfattare i köpflödet, främst i segment där kundsubventioner och bindningsavtal påverkar utbytescykeln. Återförsäljare arbetar i sin tur med paketlösningar som kombinerar tillbehör, försäkringar och finansiering för att öka konverteringar. Det innebär att tillverkare måste synkronisera produktlanseringar med kanalpartnernas kampanjplaner.

Ekonomiska och regulatoriska faktorer

Makroekonomi, handelsrestriktioner och lokala regleringar kan snabbt ändra marknadslandskapet. Importtullar, datalokaliseringskrav eller produktcertifieringar påverkar distributionskostnader och time‑to‑market. Strategier som diversifierad produktion och lokala partnerskap blir därför allt viktigare.

Strategiska rekommendationer för tillverkare

Utifrån observationerna 2025 kan följande strategiska råd vara värdefulla för företag som vill stärka sin position:

- Investera i produktdifferentiering på mjukvarunivå—AI‑funktioner, kameraoptimeringar och servicesintegration ökar kundlojaliteten.

- Anpassa prisstrategin regionvis—unika erbjudanden för tillväxtmarknader kontra premiumpaket för mogna marknader.

- Optimera kanalpartnerskap—synkronisera kampanjer och lanseringar med operatörer och återförsäljare.

- Bygg motståndskraft i leveranskedjan—diversifiera produktionsbasen och håll marginaler genom kostnadseffektivitet.

Sammanfattning och utsikter

Siffror visar att Apple håller en rakhyvelstunn global ledning, Samsung ligger tätt efter, och Honor är den tillväxthistoria som är viktigast att följa. Globalt var expansionen modest, men regionerna skiljer sig kraftigt. Större Kina återhämtade sig inte i samma takt, delvis på grund av underliggande policy‑effekter, medan premiumsegmentet fortsatte att vara en bastion för Apple och vissa premiummodeller från andra tillverkare.

Slutsats: Apple har en mycket tunn global ledning, Samsung ligger jämnt och Honor är den mest intressanta tillväxtspelaren.

Räkna med att nästa år handlar mer om produkt‑kadens och regionala taktiker än om ohämmad enhetstillväxt. Den aktör som snabbast finslipar sitt erbjudande—genom produktinnovation, prisstrategi och kanalstyrka—kan återigen definiera toppositionerna.

Viktiga nyckelord

smartphone‑marknad, marknadsandelar, iPhone‑leveranser, Samsung‑volym, Honor‑tillväxt, Xiaomi, vivo, Oppo, Global smartphone‑leverans, Kina smartphone marknad, flaggskeppslanseringar.

Källa: gsmarena

Kommentarer

Tomas

Stämmer verkligen 1,5 miljoners‑skillnad? låter som avrundningar och kvartalseffekter, eller är det mer taktisk prispress?

datapuls

wow, så sjukt tätt! Apple på näsan, men Honor är den oväntade stjärnan. Xiaomi backar, intressant utveckling..

Lämna en kommentar