9 Minuter

Apple är på väg att återta ledningen i den globala mobilförsäljningen från Samsung, drivet av stark efterfrågan på iPhone 17 och en uppgraderingscykel bland de som köpte telefoner under pandemin. Counterpoint Researchs prognoser pekar på ett tajt men avgörande skifte i marknadsandelar för 2025.

Varför iPhone 17:s momentum spelar roll

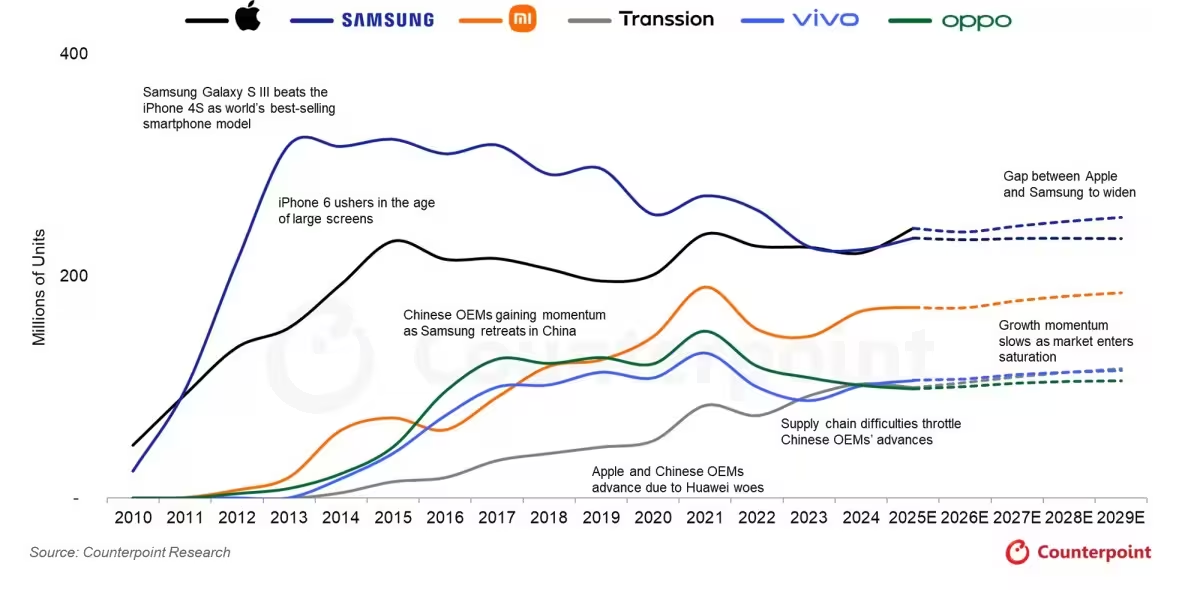

Enligt Counterpoint Research förväntas Apple leverera cirka 243 miljoner iPhones under 2025 och därmed ta ungefär 19,4% av den globala smartphone-marknaden. Samsung, som i dagsläget är den största leverantören, prognostiseras att sälja omkring 235 miljoner enheter, vilket motsvarar ungefär 18,7% av marknadsandelarna. Denna marginal är inte enorm men skulle innebära Apples återkomst till toppen efter 14 år.

iPhone 17-serien har fungerat som en tydlig katalysator för det här skiftet. Counterpoint noterade en ökning i leveranserna med 9% i det tredje kvartalet jämfört med föregående års iPhone 16-serie, och tidig efterfrågan under de första fyra veckorna steg med 12% i USA och 18% i Kina. Dessa toppar visar hur ett framgångsrikt flaggskepp och regionalt momentum snabbt kan påverka helårets totalsiffror.

Utöver produktcyklerna spelar tajmingen till Apples fördel. Många konsumenter som köpte telefoner under pandemin närmar sig nu möjligheten att uppgradera, och kombinationen av en lyckad ny modell och en till synes uppdämd ersättningsefterfrågan kan hålla Apple i förarsätet. Analytiker förväntar sig att Apple kan behålla denna ledning till 2029 om nuvarande trender fortsätter.

Vad betyder detta för marknaden? Förvänta dig tätare konkurrens bland flaggskeppsmodeller, intensifierade kampanjer i nyckelregioner samt ett förnyat fokus på tjänster och tillbehör i jakten på marknadsandelar i en mogen smartphone-marknad.

Marknadsandelar och prognoser: siffror, tolkningar och osäkerheter

De prognoser som publicerats av analysfirman Counterpoint ger en tydlig kvantitativ bild: Apple 243 miljoner enheter mot Samsungs 235 miljoner. Dessa siffror måste dock tolkas i ett sammanhang där flera faktorer kan påverka utgången, bland annat leveranskedjor, valutafluktuationer, lokala regleringar och konkurrens från kinesiska tillverkare som Xiaomi, OPPO och vivo.

Marknadsandelar mäts inte bara i antal enheter utan också i värde. Apple genererar en oproportionerligt stor del av mobilmarknadens intäkter tack vare premiumprissatta iPhones och kringliggande tjänster. Därför är en återgång till förstaplatsen inte bara en fråga om volym utan också om intäktsstyrka, bruttomarginaler och tjänsteekonomi (till exempel App Store, iCloud och AppleCare).

Prognoser har alltid en grad av osäkerhet. Historiska händelser — från komponentbrist till geopolitisk osäkerhet — har visat att även relativt små störningar kan ändra bilden. Men om iPhone 17 fortsätter att visa stark försäljning i nyckelmarknader och Apple lyckas skala upp produktionen, är förändringen i marknadsandelar väl motiverad.

Regionala drivkrafter: USA, Kina och tillväxtmarknader

USA och Kina är avgörande för volym och momentum. De angivna tidiga försäljningssiffrorna visar särskilt starkt intresse i dessa regioner, och båda marknaderna har stor inverkan på globala totalsiffror. I Kina konkurrerar Apple med lokala varumärken som ofta erbjuder aggressiva priser och snabb produktinnovation, men iPhone fortsätter att ha starkt varumärkesvärde och ett ekosystem som binder användare till Apples tjänster.

Utöver de mogna marknaderna är tillväxtmarknader i Asien, Afrika och delar av Latinamerika viktiga för att driva volymtillväxt på längre sikt. Här påverkar prisnivåer, distribution genom operatörer samt lokala återförsäljarnät mer än i etablerade regioner. Strategier som månadsbetalningar och subventioner via operatörer kan avgöra vilket märke som fångar kundens första eller nästa smartphoneköp.

Uppgraderingscykeln efter pandemin

En central drivkraft bakom Apples förväntade framgång är uppgraderingscykeln. Under pandemin fördröjde många konsumenter köp eller valde billigare modeller, vilket skapat en fördröjd efterfrågan. När dessa användare nu når slutet av sina kontrakt eller byter ut enheter som börjat bli märkbart långsamma, står de inför beslutsfattande där både funktionalitet och varumärke spelar roll.

Uppgraderingsfrekvensen har historiskt varit kopplad till flera faktorer: operativsystemuppdateringar, batterinedgång, kamera- och prestandaförbättringar samt nya formfaktorer. iPhone 17 erbjuder tekniska förbättringar som kan övertyga användare att uppgradera tidigare, framför allt om nya funktioner upplevs som väsentliga för vardagsanvändning.

Tekniska faktorer som driver efterfrågan på iPhone 17

Även om artikelns fokus är marknadsandelar är det viktigt att förstå vilka tekniska förbättringar som kan ha bidragit till efterfrågan. Vanliga drivare inkluderar uppgraderade processorer, förbättrade kameramoduler, längre batteritid, och mjukvarufunktioner som förbättrar användarupplevelsen. Dessa element påverkar inte bara försäljningen initialt utan också andrahandsvärdet — en viktig parameter för många köpare.

Prestandaökningen i nya chip och förbättrad energieffektivitet kan göra att användare upplever märkbara skillnader i vardagsbruk, särskilt i resurskrävande applikationer som videoredigering, spel och multitasking. Kamerauppgraderingar påverkar köpbeslutet i en era där sociala medier och innehållsskapande är centralt för många användare.

Prissegment och konkurrensstrategier

Marknaden för smartphones är fragmenterad över flera prisnivåer. Apple dominerar premiumsegmentet men har också en strategi för att fånga prisflexibla kunder genom äldre iPhone-modeller och certifierade begagnade enheter. Konkurrenter i premiumsegmentet, där Samsung är en huvudkonkurrent, svarar med egna flaggskepp och innovationssatsningar.

Prispress från kinesiska tillverkare påverkar framför allt mellan- och lågprissegmenten, men de tvingar också premiumtillverkare att differentiera sina erbjudanden genom tjänster, garantier och integration av ekosystem. Det innebär att företag nu konkurrerar både på hårdvara och på abonnemangstjänster och innehåll.

Konsekvenser för Samsung och andra tillverkare

Om Apples prognostiserade ledning materialiseras måste Samsung och andra tillverkare svara strategiskt. För Samsung handlar det om att stärka sitt eget flaggskeppserbjudande, optimera prissättning och intensifiera marknadsföringen i regioner där de ser svagare försäljning. Samsung har också en bred portfölj som täcker flera segment, vilket kan mildra effekten av att tappa förstaplatsen i en given period.

För kinesiska aktörer kan Apples framgång signalera behovet av att flytta upp i värdekedjan, investera mer i varumärkesbyggande och tjänster, samt skapa mer differentierade produktupplevelser. Samtidigt kan de fortsätta konkurrera hårt i pris och distribution för att behålla volym i valda marknader.

Servicestrategier och tillbehörens roll

En aspekt som ofta förbises i rena enhetssiffror är vikten av intäkter från tjänster och tillbehör. Apple tjänar betydande belopp genom prenumerationstjänster, appar och tillbehör som AirPods och Apple Watch. När marknadens hårdvarutillväxt planar ut blir dessa eftermarknadsintäkter allt viktigare för lönsamheten och kan vara en differentieringsfaktor mot konkurrenterna.

Tillbehörsmarknaden ger också möjligheter för partnerföretag och ekosystem. Tjänster som molnlagring, streaming och säkerhetstjänster binder konsumenter till plattformen, vilket i längden minskar priselasticiteten och ökar kundlojaliteten.

Detaljhandel, operatörer och kampanjer

Försäljningen påverkas i hög grad av operatörers subventioner, finansieringslösningar och detaljhandelns kampanjer. I vissa regioner är det vanligt att operatörer erbjuder attraktiva byteprogram och avbetalningserbjudanden som gör det enklare för kunder att uppgradera. Dessa kan snabba upp cykeln och öka volymen för den tillverkare som bäst utnyttjar kanalerna.

Detaljhandelns roll i att skapa upplevelser och demonstrera produkter i butiksmiljö är också viktig, särskilt när skillnader i hårdvara blir mindre påtagliga och användarupplevelse och support spelar en större roll i kundens beslut.

Framtidsscenario: vad händer fram till 2029?

Analytiker som nämnts i rapporter tror att om trenderna fortsätter kan Apple behålla ledningen till 2029. Det scenariot bygger på flera antaganden: stabil efterfrågan på iPhone 17 och efterföljande modeller, fortsatt styrka i Apples tjänsteintäkter, samt att konkurrenterna inte genomför lika framgångsrika lanseringar eller skaffar samma kundbindningsförmåga.

Men i en dynamisk bransch kan allt förändras. Nya formfaktorer, radikala prisstrategier eller tekniska genombrott hos konkurrenter kan snabbt skifta marknadslandskapet. Därför är det viktigt för alla aktörer att fortsätta investera i innovation, varumärke och distribution.

Analytikerns syn och vad investerare bör bevaka

Investerare och branschobservatörer bör hålla ett öga på flera indikatorer: kvartalsvisa leveranssiffror, uppdateringsfrekvens i olika regioner, lagernivåer hos återförsäljare, samt intäktsfördelningen mellan hårdvara och tjänster. Även konsumentbeteenden — som preferens för prenumerationer och tillbehör — kan ge tidiga signaler om vilka företag som har hållbar konkurrensfördel.

Slutligen är det viktigt att beakta regulatoriska och makroekonomiska faktorer. Handelsbegränsningar, tullar och förändringar i valutakurser kan påverka priser och marginaler och därigenom konsumenternas köplust.

Sammanfattningsvis ser Apple ut att vara i en stark position inför 2025 tack vare iPhone 17 och en gynnsam uppgraderingscykel. Marknaden kommer att bli mer konkurrensutsatt, och tillverkare kommer att intensifiera satsningarna på både hårdvara och tjänster för att vinna marknadsandelar i en mognande global smartphone-marknad.

Källa: gsmarena

Kommentarer

Tomas

Wow, 14 år sen sist... Om det stämmer blir det hett i branschen. Men kineserna kommer inte ge upp, nope

datapuls

Låter osannolikt? 243 vs 235 miljoner är ju tajt, räcker en stark iPhone 17 för att rubba Samsung globalt? Hm..

Lämna en kommentar