6 Minutes

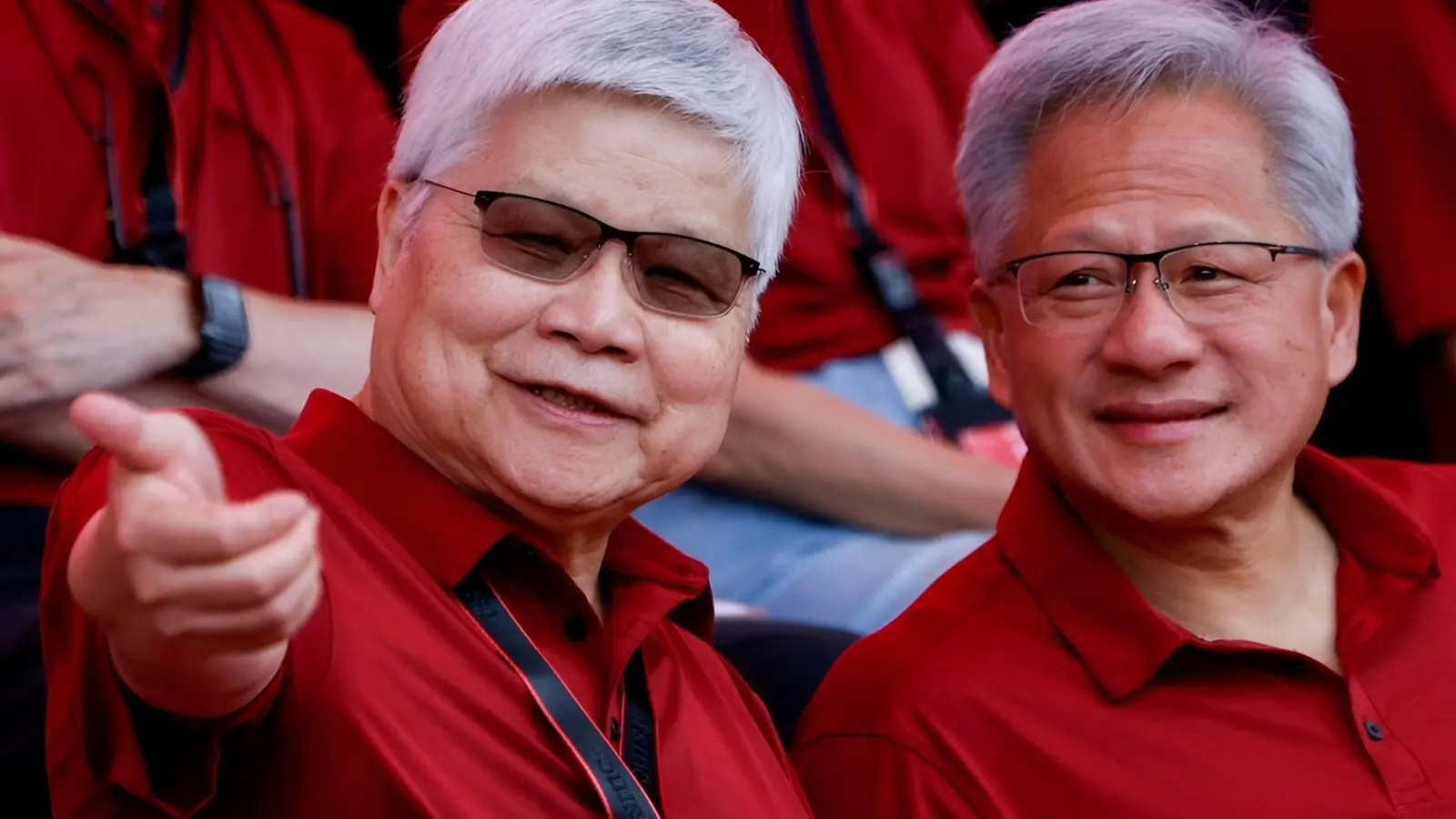

NVIDIAs vd Jensen Huang hamnade i rampljuset under TSMC:s Sports Day när han höll ett känsloladdat tal på mandarin och uttryckte det klart: 'utan TSMC skulle det inte finnas någon NVIDIA i dag'. Hans besök illustrerar den täta kopplingen mellan AI-ledaren och Taiwans halvledartillverkare, samtidigt som NVIDIA intensifierar arbetet med att säkra mer waferkapacitet för sina Blackwell-kretsar och nästa generations förpackningslösningar.

Huangs oväntade lovord på TSMC:s hemmaplan

När Huang uppträdde vid TSMC:s personalarrangemang tackade han företagsledningen, ingenjörer och fabrikspersonal och framställde TSMC inte bara som en leverantör utan som en strategisk partner. Uttalandet var inte tomt beröm: Huang har besökt Taiwan vid flera tillfällen i år, och varje resa verkar syfta till att fördjupa samarbetet i takt med att NVIDIA utvidgar sin närvaro inom AI-hårdvara.

Det emotionella inslaget i talet — inklusive att använda mandarin i mötet med anställda — skickar en signal om vilja att bygga långsiktiga relationer. För TSMC är sådana relationer viktiga för att säkra långvariga order och förutsägbarhet i kapacitetsplaneringen. För NVIDIA ger nära band till en ledande foundry en konkurrensfördel när det gäller tid till marknad och teknisk integrering av avancerade noder och förpackningar.

Samtidigt är hyllningen ett praktiskt budskap till industrin: kunder, leverantörer och investerare noterar den ömsesidiga beroenderelationen. För anställda i fabrikerna fungerar budskapet som erkännande av deras roll i en global värdekedja för avancerade AI-acceleratorer — en poäng som förbättrar både moral och anseende.

Varför TSMC är central i NVIDIAs AI-strategi

Om man granskar försörjningskedjan framstår uttalandet mer som fakta än överdrift. NVIDIAs senaste Blackwell-serie av acceleratorer och rackskaliga system bygger på avancerade tillverkningsnoder och förpackningstekniker som endast ett fåtal foundries kan leverera i kommersiell skala, och TSMC ligger i täten. Från 3 nm-produktion till högdensitetsförpackningar som CoWoS (Chip-on-Wafer-on-Substrate) levererar TSMC såväl kiselplattor som den specialistkunskap som krävs för att göra dessa kretsar marknadsklara.

Tekniskt innebär det att NVIDIAs designs måste optimeras för TSMC:s processbibliotek — allt från transistordesign och power-railning till timing-marginaler och termisk styrning. När man tar en komplex AI-GPU från referensdesign till massproduktion krävs validering i flera steg: maskinvarusimulering, testchips (shuttles), waferprobe-test, paketvalidering och systemnivåvalidering i datacentermiljöer. TSMC har erfarenhet och skalbarhet i varje steg, vilket minskar risken för förseningar och yield-problem.

Följande punkter sammanfattar några centrala skäl till TSMC:s betydelse för NVIDIA:

- Blackwell-efterfrågan: NVIDIA pressar på för ytterligare wafers för att möta stora kundbeställningar och snabba utrullningar av AI-servrar.

- 3 nm-allokering: NVIDIA förväntas ta en betydande andel av tidig 3 nm-produktion — rapporter antyder grovt omkring 30 % — vilket lyfter fram konkurrensen om ledande kapacitet.

- Avancerad förpackning: Tjänster som CoWoS omvandlar kisel till användbara AI-system, en förmåga som är central för NVIDIAs prestanda- och energieffektivitet.

Dessa punkter fångar inte bara kvantitativa aspekter (antal wafers, procentandelar) utan också kvalitativa faktorer: processmognad, yield-styrning, termisk hantering och logistisk koordination. För ett företag som NVIDIA, där varje generation av chips innebär ökade transistorantal och strängare termiska krav, är förpackningen ofta det som avgör om en design blir kommersiellt bärkraftig.

Ytterligare tekniska dimensioner som förstärker beroendet inkluderar TSMC:s investeringar i EUV-litografi (extreme ultraviolet), optimerade processvarianter för högpresterande beräkningar och deras utveckling av multi-die-förpackningar. Dessa förmågor gör det möjligt att kombinera flera kisel-dies i ett paket med hög bandbredd och lägre latens — vilket är avgörande för moderna AI-acceleratorer som kräver massiv intern datatrafik.

Bilden ovan visar TSMC:s flagga och symboliserar hur företaget har blivit ett centrum i en global tekniknätverk. För många leverantörer och kunder innebär TSMC:s fabrikskapacitet en begränsande resurs: kapacitetsallokeringar i början av en processnod bestämmer marknadsandelar för de första generationernas produkter.

Kan NVIDIA diversifiera bort från TSMC?

Kort svar: inte enkelt och inte snabbt. Medan branschen utforskar alternativ och mjukvarulevel konkurrens ökar (se ansträngningar för att minska beroendet av CUDA), kräver en storskalig flytt av tillverkning år av arbete och enormt kapital. För närvarande gör TSMC:s kapacitet, processmognad och förpackningskompetens företaget till navet i NVIDIAs produktionsstrategi.

Att byta foundry är mer än att bara producera en annan wafer. Det handlar om att flytta validerade designflöden, etablerade processkompensationer, test- och paketeringsrecept, thermisk och mekanisk verktygning samt ett helt ekosystem av leverantörer som substrat-, kyl- och testhus. Varje steg måste revalideras: det kräver testchips, iterativa processoptimeringar och nya designkorrigeringar för att nå acceptabla yield- och prestandanivåer.

Det finns konkurrenter på marknaden som kan erbjuda alternativ, exempelvis Samsung Foundry och i vissa fall Intel Foundry Services, men de skiljer sig i processbibliotek, kapacitetsplaner och erfarenhet av avancerade förpackningar. Dessutom kan politiska och ekonomiska faktorer — såsom investeringar i nya fabriker i USA och Europa — bidra till diversifiering över tid, men de kortsiktiga begränsningarna kvarstår.

En realistisk väg för NVIDIA för att minska risken är multiprongad: fördela volymer över flera leverantörer där möjligt, investera i paketdesign som underlättar portering, samt arbeta med öppna standarder och mjukvaruabstraktioner för att minska beroendet av en enda hårdvaruleverantör. Men även med dessa strategier kommer kostnaderna och tidsramarna vara betydande.

Vad kommer härnäst: kapacitetsstrider och tätare band

NVIDIAs press för fler wafers — och sannolikt prioritering på tidiga 3 nm-serier — signalerar en branschomfattande kapacitetsbrist. När efterfrågan på AI-acceleratorer ökar kommer även insatserna att bli högre: allocationer från foundries, långa leveranskontrakt och gemensam forskning och utveckling kommer att avgöra vem som får nästa generations chip först.

I praktiken innebär det att företag med starka relationer till foundries kan få fördelar i form av tidig access, bättre yield-stöd och teknisk samordning. NVIDIA och TSMC kan förväntas fördjupa koordineringen kring schemaläggning, förpackningsrecept och yieldoptimering, men också gemensamma investeringar i pilotlinjer, testinfrastruktur och skräddarsydda processvarianter.

Teknologiskt öppnar detta för intressanta samarbeten: co-design av chip-arkitekturer och förpackningar, förbättrade testmetoder för multi-die-system och snabbare återkoppling mellan designteams och foundry-experter. Dessa samarbeten minskar time-to-volume och kan ge bättre energiprestanda och högre effektivitet i datacenterdrift.

På konkurrenssidan kan andra aktörer försöka utnyttja nya förpackningstekniker, såsom Intel EMIB eller andra heterogena integrationstekniker, för att utmana TSMC:s dominans. Samtidigt investerar hyperscalers och stora molnleverantörer i egna chipprojekt som kan förändra efterfrågemönstret. Men sådana initiativ kräver också omfattande ekosystemstöd — designverktyg, leverantörskedjor och datacenteroptimering — vilket gör förändringen gradvis.

Hur frasen 'Ingen TSMC, ingen NVIDIA' kommer att stå sig över tid avgörs av hur snabbt konkurrenter, foundries och nya förpackningsmetoder kan forma om försörjningskedjan. För nu är budskapet tydligt: TSMC sitter i hjärtat av NVIDIAs AI-ambitioner, och att hålla den relationen nära är en strategisk prioritet för att säkra framtida teknologiska ledarskap.

Slutligen innebär denna dynamik att marknaderna behöver bevaka flera faktorer framöver: foundrykapacitet per nod, takt i förpackningsinnovationer, långsiktiga leveransavtal och politiska initiativ som påverkar investeringar i ny tillverkningsinfrastruktur. För investerare, ingenjörer och beslutsfattare i AI-ekosystemet är förståelsen för dessa samband avgörande för att bedöma konkurrenskraft och leveransrisker i kommande år.

Comments

Tomas

Stämmer verkligen 30% för 3 nm? Låter som ett enormt påstående. Finns källor? Och kan NVIDIA diversifiera snabbt, år inte månader.. eller är det bara snack?

datapuls

wow, känslosamt tal. Att säga 'ingen TSMC, ingen NVIDIA' på mandarin, framför fabriksfolk, mäktigt. Känns äkta men också strategiskt, dom vet vad de gör..

Leave a Comment