3 Minuter

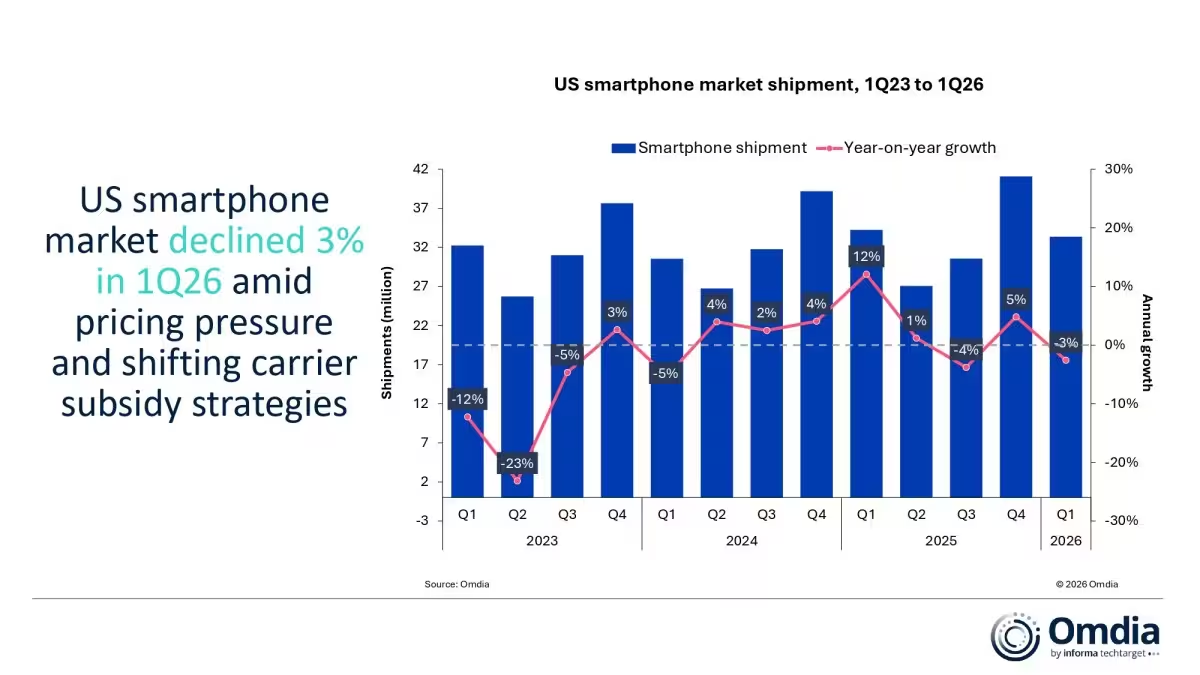

Försäljningen började trevande 2026. Den amerikanska smartphonemarknaden minskade med 3 procent år över år under första kvartalet och sjönk till 33,4 miljoner enheter, enligt Omdia. Det är ett litet skifte vid en första anblick, men krafterna bakom antyder något mer rörigt än en säsongsvariation.

Tillverkarna inledde året med bagage. Under första kvartalet 2025 lagrade många märken upp lager inför importtariffer som infördes av Trump-administrationen, och den konstgjorda frontlastningen lämnade en svagare efterfrågan under första kvartalet 2026. Lägg till stigande kostnader för minneschip och en allmän tvekan bland konsumenter att uppgradera, och du får en marknad som känns klämd både från utbuds- och efterfrågesidan.

Förskjutningar i rankningarna och dragkampen om premiumsegmentet

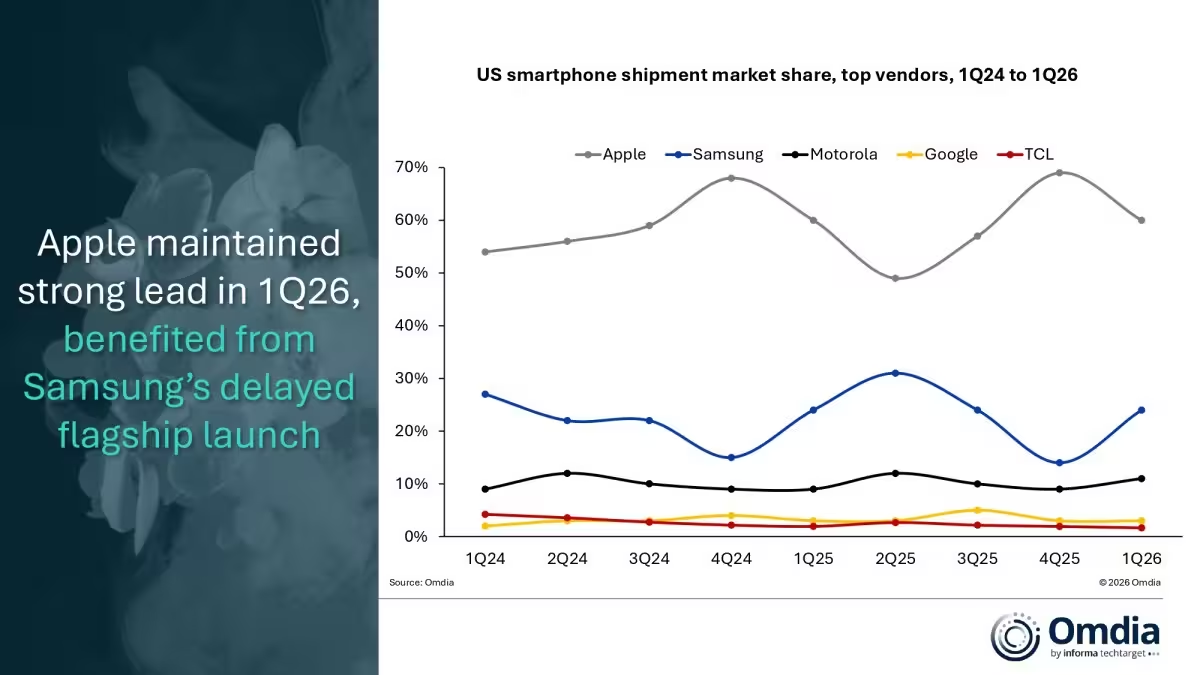

Apple förblev marknadsledande, men leveranserna föll med 3 procent. iPhone 17 dominerade företagets siffror och stod för 70 procent av Apples leveranser då många köpare valde den nya modellen istället för att vänta. Samsung behöll andraplatsen, men volymerna minskade med 5 procent. Galaxy S26 lanserades ungefär en månad senare än förra året, vilket pressade försäljningstakten. Ändå genererade S26 cirka 25 procent fler förbeställningar än S25.

Motorola var den som stack ut. Företaget ökade leveranserna med 18 procent tack vare en uppdaterad Moto G-serie som stod för mer än 70 procent av volymen. Google backade med 7 procent då Pixel 10-försäljningen stagnerade och en tidig lansering av Pixel 10a inte fullt ut kunde återuppliva farten.

Det som framträder är en marknad som tyst polariseras. Det lägsta prissegmentet visade sig vara förvånansvärt motståndskraftigt: segmentet under €276 växte med 8 procent. I andra änden minskade premiumtelefoner prissatta över €736 bara med 1 procent. Mellansektorn tog smällen. Enheter prissatta mellan €276 och €551 föll med 19 procent, medan intervallet €552 till €644 minskade med 6 procent. Konsumenterna antingen nedgraderar till billigare telefoner eller är fortfarande villiga att lägga pengar på toppmodeller, vilket lämnar mittensegmentet pressat.

Vart går branschen härifrån? Analytiker pekar på operatörssamarbeten som tryckavlastning. Plananknutna kampanjer och ett närmare samarbete med amerikanska operatörer kan dämpa genomslaget av stigande komponentkostnader och hålla enheterna i rörelse. Det är ingen universallösning, men en pragmatisk hävstång.

Omdias prognos är försiktig. Efter Q1-nedgången och den rådande kostnadsmiljön förväntar de sig att hela den amerikanska smartphonemarknaden krymper med omkring 4 procent under 2026. Små procentsatser, ja, men tillräckligt för att tvinga fram strategiändringar: lanseringstidpunkt spelar roll, lagerplanering väger ännu tyngre och mellanklassportföljer kan behöva förnyas.

Väljer du en synvinkel är bilden konsekvent: en marknad som ombalanseras under kostnadspress och förändrade konsumentprioriteringar. Varumärken som förstår den förändringen snabbare och arbetar närmare operatörer och kampanjer har störst chans att stabilisera försäljningen under de kommande månaderna.

Källa: gsmarena

Lämna en kommentar