9 Minuter

Översikt

Minnechip har plötsligt börjat styra villkoren på mobilmarknaden. Priserna har stigit så snabbt att branschprognoser nu förväntar sig en betydande nedgång i smartphone-leveranser under nästa år. Den snabba prisrörelsen i DRAM och NAND påverkar kostnadsstrukturen för många enheter och kan förändra hela balansgången mellan volym och marginal.

TrendForce-prognos och scenarier

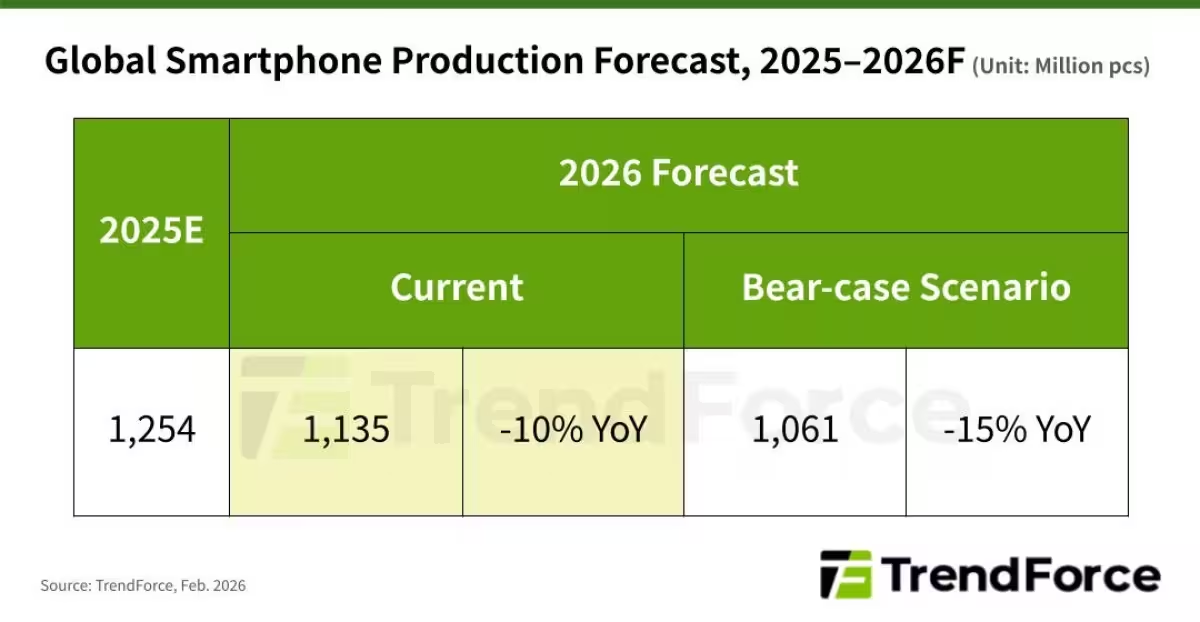

TrendForce senaste prognos pekar på en 10% minskning av globala smartphone-leveranser för 2026, vilket skulle minska årsvolymerna till ungefär 1,135 miljarder enheter. Det finns även ett mörkare scenario: ett sänkt fall (bear case) som ser leveranserna krympa så mycket som 15%, ner till cirka 1,061 miljarder enheter.

Denna svängning är betydelsefull eftersom 2025 avslutades på en sällsynt positiv ton efter ett svagt år, med marknaden upp cirka 2% och leveranserna uppskattade till mellan 1,24 och 1,26 miljarder enheter. Momentumet från denna blygsamma återhämtning kan suddas ut om minneskostnaderna förblir höga.

Varför minnet nu spelar en så stor roll

Tidigare var minne en relativt liten post i en smartphones kostnadssammanställning (bill of materials, BOM) — historiskt omkring 10–15% av kostnadsmassan. TrendForce uppskattar nu att minne kan stå för 30–40% av BOM för vissa enheter. När en enskild komponent växer till en så betydande del av totalkostnaden ställs tillverkarna inför tuffa val: absorbera kostnadsökningen, skära i produktionen eller föra över kostnaden till köparen i form av högre priset. Ingen av dessa vägar är smärtfri.

Tekniska förklaringar till prisuppgången

- Efterfråge- och utbudschocker: En kombination av återhämtad efterfrågan på servrar och konsumentelektronik samt produktionsbegränsningar i minnestillverkningen har pressat upp priserna.

- Kapacitetsinvesteringar: Minnestillverkare har under tidigare cykler minskat kapacitetstillväxten, vilket innebär att ny efterfrågan slår hårdare mot ett begränsat utbud.

- Teknisk övergång: Övergången till högre bitdensitet och nya processnoder kan tillfälligt minska utbytet i fabriker (WAFER-yield), vilket bidrar till kortsiktiga prisökningar.

Konsekvenser för olika aktörer

Inte alla tillverkare kommer att känna av pressen på samma sätt. Vertikalt integrerade företag som Samsung sitter i ett privilegierat läge tack vare egen minnesproduktion och bättre kontroll över leveranskedjan. Apple, med en lojal premiumkundbas, har historiskt sett lättare att hantera prishöjningar genom att antingen höja priset eller behålla marginalerna på high-end-modeller.

De flesta kinesiska OEM:er, som lever och dör på konkurrenskraftiga priser i låg- och mellansegmentet, är däremot mycket mer utsatta. Varumärken som förlitar sig på volym i entry-level-marknaden — Xiaomi är ett exempel — kan se marginalerna pressas kraftigt eller tvingas omstrukturera lagerstrategin och produktmixen för att undvika stora förluster.

Skillnader mellan marknadssegment

- Premiumsegmentet: Större prisspann och starkare varumärkeslojalitet gör att tillverkare i premiumsegmentet oftare klarar av att föra över en del av kostnadsökningen till konsumenterna.

- Massmarknaden: Knivskarp prispress och lägre marginaler innebär att kostnadsökningar i minne snabbt kan leda till produktionsneddragningar eller försämrade vinstmarginaler.

- Enterprise och IoT: Dessa segment påverkas beroende på kontraktsskydd och långsiktiga leveransavtal — vissa kunder betalar premium för garanterad leverans.

Vad industribevakare bör hålla ögonen på

Det finns flera indikatorer som snabbt kan signalera hur situationen kommer att utvecklas:

- Lagertillstånd hos minnesleverantörer: Om leverantörer börjar rapportera minskat lager eller verkar reducera utgående volymer kan det vara ett tecken på fortsatt knapphet och fortsatt prisuppgång.

- OEM-produktion: Tidiga indikationer på produktions nedskärningar hos stora tillverkare tyder på att de väljer att minska volym för att skydda marginaler.

- Prissättningssignal från förstalinje-varumärken: Om tier-one-varumärken börjar höja konsumentpriser eller föra fram modeller med mindre minne som standard, är det ett tecken på att kostnaderna förs vidare till kunderna.

- Kontrakts- och långsiktiga köpavtal: Nyheter om stora förhandsköp från tjänsteleverantörer eller cloud-aktörer kan indikera att delar av marknaden säkrar kapacitet, vilket påverkar tillgänglighet för smartphone-tillverkare.

Små förändringar — stora effekter

När minne absorberar en så stor andel av kostnaderna blir marknaden känsligare för även små skiftningar i tillgänglighet. Detta leder till att lagerjusteringar, leveransförseningar eller tillfälliga fel i produktionen kan ge oproportionerligt stora effekter på prissättning och leveransvolymer.

Scenarier och strategiska val

Branschen står inför flera möjliga vägar framåt, beroende på hur långvarig prisökningen visar sig vara och hur snabbt aktörerna anpassar sig.

Scenario 1: Tillfällig chock

I detta scenario är prisökningen en kortvarig störning orsakad av cykliska faktorer. Tillverkare kan anpassa sig genom kortsiktiga taktiska åtgärder: minska produktion av lågmarginprodukter, förhandla om kontrakt eller temporärt absorbera kostnaderna mot något reducerade marginaler. Om minnespriserna återgår till normalnivåer under 2026 kan leveranserna återhämta sig relativt snabbt.

Scenario 2: Strukturell omställning

Om de högre minnespriserna visar sig vara ett mer permanent drag eller om branschens investeringscykler leder till långvarig kapacitetsbrist, kan vi stå inför en strukturell omställning i smartphone-ekonomin. Det innebär att produktportföljer, prisstrategier och relationskedjor behöver omformas — exempelvis genom ökad vertikal integration, fler långsiktiga försörjningsavtal eller fokus på tjänster och ekosystemintäkter istället för volym.

Strategiska verktyg för tillverkare

- Vertikal integration: Investera i egen minnestillverkning eller säkra exklusiva leveransavtal för att minska exponering.

- Produktdifferentiering: Skifta fokus mot funktioner och tjänster som är mindre beroende av minneskostnad för att behålla marginaler.

- Långsiktiga kontrakt: Säkerställ kapacitet genom förhandsköpsavtal med minnestillverkare.

- Portföljjustering: Prioritera högmarginalmodeller och temporärt begränsa entry-level-volymer om så krävs.

Teknisk och marknadsmässig analys

För att förstå varför minne nu har så stor påverkan behöver man titta både på mikroperspektivet (BOM-kostnader per modell) och makroperspektivet (globala produktionskedjor och efterfrågemönster). Följande punkter ger en mer teknisk inblick:

- BOM-förskjutning: Ökade mängder lagringskapacitet i budget- och mellanmodeller (t.ex. 128GB -> 256GB inklusive snabbare UFS) driver på behovet av mer NAND, vilket ökar materialkostnaden per enhet.

- DRAM-behov: Mer avancerade SoC-arkitekturer och krav från appar för multitasking ökar efterfrågan på DRAM per enhet, vilket pressar priserna.

- Integrationsfördelar: Tillverkare som både designar chipset och kontrollerar minnestillgångar (eller har nära avtal) kan optimera BOM och bättre skydda marginaler.

Vad händer med konsumenten?

Slutkonsumenten kan påverkas på flera sätt beroende på hur tillverkarna väljer att hantera kostnadstrycket. Några möjliga utfall:

- Högre konsumentpriser för nya modeller, särskilt i mellan- och premiumsegmentet.

- Färre kampanjer och rabatter för entry-level-telefoner, eftersom marginalerna pressas.

- Ökad efterfrågan på begagnatmarknaden och längre livscykler för nuvarande telefoner om nyköp blir dyrare.

- Fler modeller med reducerad standardlagring som baskonfiguration, följt av uppgraderingsalternativ eller molnbaserade lagringslösningar som tillval.

Tecken att bevaka kvartal för kvartal

De närmaste kvartalen blir avgörande för att se om prisökningen är temporär eller strukturell. Följande datapunkter är särskilt viktiga:

- Kvartalsrapporter från stora minnestillverkare (Samsung, SK Hynix, Micron) med avseende på kapacitetsutnyttjande och prisutveckling.

- OEM-rapportering om lageruppbyggnad eller neddragning samt förändringar i produktmix.

- Prisutveckling på sekundära marknader för NAND och DRAM, inklusive spotpriser.

- Nyheter om större förhandsköp eller strategiska partnerskap mellan OEM:er och minnestillverkare.

Sammanfattande analys

Minneskostnader kan pressa smartphone-leveranserna ner med tvåsiffriga procenttal 2026, och marknaden kommer att skilja vinnare från förlorare utifrån deras förmåga att hantera pristrycket. Detta sammanfattar kärnproblemet: om minnet fortsätter att stå för en oproportionerligt stor del av BOM, ökar risken för produktionsnedskärningar och minskad volym. Vissa aktörer — särskilt de med vertikal integration eller stark premiumposition — kommer att klara sig bättre, medan volymdrivna lågprisvarumärken kan få det svårt.

Håll koll på rörelser i leverantörskedjan och prissättningsbesked; de kommande kvartalen kommer att avslöja om detta är en tillfällig chock eller en strukturell omställning för smartphone-ekonomin. En rationell strategi framöver innebär att balansera kortsiktig överlevnad med långsiktig positionering — det vill säga säkra nyckelkomponenter utan att offra innovationsförmåga och varumärkesstyrka.

Rekommendationer för branschaktörer

- Överväg långsiktiga ramavtal med minnestillverkare för att jämna ut prisfluktuationer.

- Prioritera produktportföljer med bättre marginella skydd och differentiering.

- Utforska vertikal integration eller strategiska investeringar i leveranskedjan där det är möjligt.

- Investera i mjukvara och tjänsteintäkter (t.ex. prenumerationstjänster, molntjänster) för att diversifiera intäktsströmmarna bort från hårdvarumarginaler.

Avslutning

Den här situationen påminner om tidigare cykler där en kritisk komponent plötsligt blir flaskhalsen och förändrar spelplanen för hela industrin. Genom att följa data, agera tidigt och diversifiera risker kan både tillverkare och leverantörer minska skadan — men det kräver snabb anpassning och ibland svåra strategiska beslut. För investerare och analytiker blir nästa års kvartalsrapporter och prisindikatorer avgörande för att förstå om 2026 blir ett avmattningsår för smartphones eller början på en mer varaktig omstrukturering.

Källa: gsmarena

Kommentarer

kodpuls

Kan bli tufft för Xiaomi mm, men Apple klarar sig nog. Intressant hur en komponent kan vända allt, snabb omställning krävs

Erik

Stämmer verkligen 30-40% av BOM? Låter sjukt högt. Om minnet tar så mycket måste prisstrategin ändras snabbt, annars blir det trassel för massmarknaden...

Lämna en kommentar