9 Minuter

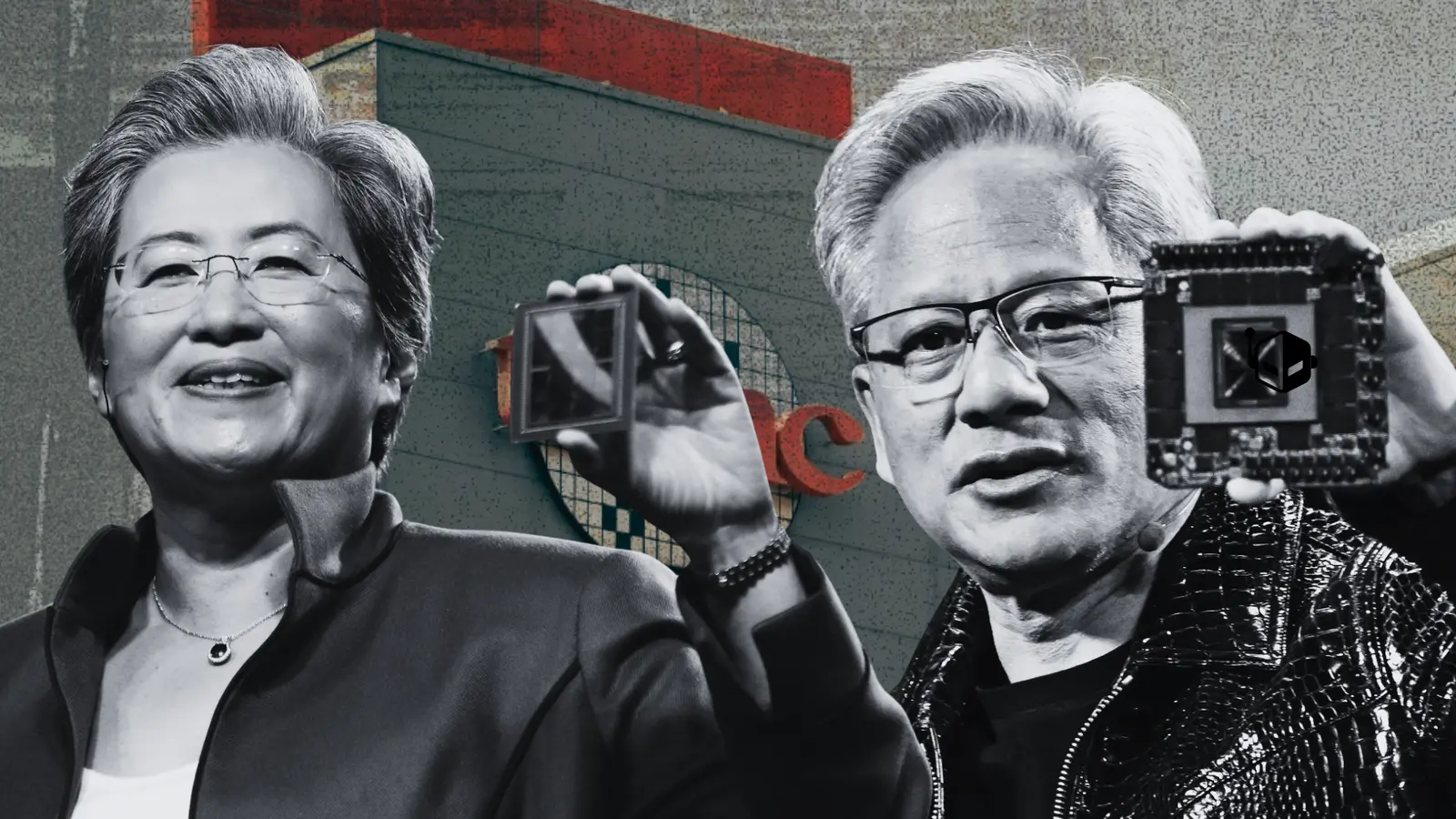

Två av det senaste decenniets mest inflytelserika chiptillverkare — NVIDIA och AMD — satsade våghalsigt på TSMC som sin primära foundry-partner. Beslutet, som tidigare ifrågasattes, tillskrivs nu i stor utsträckning att ha format det moderna AI‑ och högpresterande beräkningslandskapet.

En satsning som omformade chipvärlden

TSMC blev inte över en natt ryggraden i AI‑leveranskedjan. Grundat och skalat under Morris Chang fokuserade foundryn på kundförtroende och djup teknisk samverkan långt innan AI gjorde halvledarbrist till en nyhetsrubrik. För de företag som gick in tidigt innebar det prioriterad tillgång till ledande processnoder, samutveckling av IP och mjukare ramp‑up‑faser — fördelar som visade sig avgörande när efterfrågan på AI‑acceleratorer exploderade.

Jensen Huang har berättat om att han lovade Morris Chang att NVIDIA skulle bli en stor TSMC‑kund — ett uttalande som verkade djärvt under svårare noder som 28 nm men som i efterhand framstår som förutseende. Det nära partnerskapet gjorde det möjligt för NVIDIA att säkra långtidskontrakt och privilegierad åtkomst till avancerade processer, vilket bidrog till företagets snabba uppgång inom datacenter‑GPU:er och AI‑acceleratorer.

AMDs beslut var minst lika avgörande. Under Lisa Su bröt AMD sig från sina äldre fab‑kopplingar och omfamnade TSMC som huvudleverantör efter avknoppningen av GlobalFoundries. Denna kursändring hjälpte AMD att minska gapet i prestanda och energieffektivitet, vinna marknadsandelar i serversegmentet och konkurrera mer direkt med rivaler vars egna fabriker hade svårt att hålla takten.

Varför spelar detta roll? Tillverkningsexcellens är en flaskhals i modern chipdesign. Överlägsna processnoder, förbättrade yields och förutsägbar kapacitetsplanering översätts direkt till produkters prestanda och tillgänglighet. TSMC:s vilja att vårda långsiktiga kundrelationer — snarare än att fokusera på kortsiktig intäkt — skapade ett ekosystem där designers kunde optimera sina kretsar efter node‑styrkor och säkra leveranser när efterfrågan sköt i höjden.

Intels problem med interna fabriker understryker kontrasten. Även den hundraåriga jätten har lutat sig mot TSMC för vissa produktlinjer, vilket illustrerar hur valet av foundry kan vara ett strategiskt avgörande ögonblick för halvledarbolag.

Idag, när industrin debatterar kapacitet och geopolitik, är den praktiska lärdomen tydlig: tidiga, förtroendebaserade partnerskap med en ledande foundry kan förstärka en chip‑tillverkares produktplan. NVIDIA och AMD köpte inte bara wafers — de investerade i en relation som skalade i takt med AI:s behov. Avkastningen syns i snabbare produktlanseringar, privilegierad processåtkomst och den marknadsdynamik båda företagen nu njuter av.

TSMC:s affärsmodell och tekniska fördelar

TSMC etablerade en affärsmodell som skiljde sig från traditionella integrerade device manufacturers (IDM). Istället för att konkurrera om slutkundens varumärke fokuserade foundryn på att leverera processmognad, kapacitetsförutsägbarhet och omfattande maskinparkinvesteringar. Denna foundry‑modell kombinerades med teknisk samverkan: kunderna fick tillgång till processdesignkits (PDK), optimerad IP och tidig samtestning, vilket reducerade tiden från design till volymproduktion.

Processnoder och teknisk mognad

En central komponent i TSMC:s konkurrensfördel är deras konsekventa investering i processnoder — från 28 nm till 7 nm, 5 nm och sedan vidare mot 3 nm och under. Varje nod representerar inte bara mindre transistorer utan också förbättringar i strömförbrukning, klockfrekvens och transistordensity. För komplexa AI‑acceleratorer med höga krav på minnesbandbredd och ström/effekt‑förhållanden är tillgången till en mogen nod ofta avgörande för att uppnå konkurrenskraftig prestanda per watt.

Yield, kapacitet och produktionssäkerhet

Yield‑förbättringar är ofta det mest direkt affärsrelevanta måttet för en foundry‑kund. Högre yield innebär fler fungerande die per wafer, vilket sänker produktkostnaden och ökar leveranskapaciteten vid hög efterfrågan. TSMC har byggt återkopplingsloopar mellan design och tillverkning för att snabbt optimera processer och öka yields, något som kunder som NVIDIA och AMD utnyttjat för att minimera risker i sina produktlanseringar.

Fallstudier: NVIDIA och AMD

Att jämföra NVIDIA och AMD visar hur två olika företagsstrategier kan dra nytta av samma foundry‑partner men implementeras på olika sätt.

NVIDIA: tidigt och fokuserat

NVIDIA satsade starkt på GPU‑arkitektur för datacenter och AI, och då krävdes aggressiva designmål som i sin tur behövde tillgång till de mest avancerade processnoderna. Genom att bygga ett nära förhållande till TSMC fick NVIDIA fördelar som tidig tilgang till EUV‑teknik, prioriterade produktionslöpnumer och möjligheten att samoptimera sin arkitektur mot tillverkningsprocessen. Detta möjliggjorde snabba iterationer i designen av tensor‑kärnor och minnesarkitekturer som driver dagens AI‑modeller.

AMD: ompositionering och operativ förändring

AMD:s transformativa resa under Lisa Su utgjorde en strategisk flytt från egen tillverkning till foundry‑beroende. Efter avknoppningen av GlobalFoundries återfokuserade AMD på design och produktstrategi och lät TSMC hantera tillverkningen. Resultatet blev återigen snabbare prestandaökningar, konkurrenskraftiga Ryzen‑ och EPYC‑serier och en kraftfull återtagning av servermarknaden. Denna modell visade att en design‑fokuserad strategi med en stark foundry‑partner kan konkurrera effektivt mot vertikalt integrerade aktörer.

Geopolitiska risker och leveranskedjans resiliens

Valet av foundry har inte bara tekniska implikationer utan även geopolitiska. TSMC:s geografiska koncentration i Taiwan har blivit en strategisk oro för många länder och företag. Spänningar över Taiwan‑sträckan, exportkontroller och nationella säkerhetsöverväganden påverkar investeringsbeslut och kapacitetsplanering.

Diversifiering och regionalisering

Som svar på dessa risker ökar investeringar i regional produktion — både i USA och Europa. Initiativ som CHIPS Act i USA syftar till att återuppbygga viss inhemsk fabs‑kapacitet, men den tekniska och kapacitetsmässiga komplexiteten i att nå TSMC‑nivå gör att regionalisering är en långsiktig och kostsam process. Därför kommer många företag sannolikt att kombinera lokal kapacitetsutbyggnad med fortsatt samarbete med erfarna foundries.

Tekniska detaljer som påverkar konkurrensförmågan

Att förstå varför foundry‑valet är strategiskt innebär att gräva ner sig i tekniska parametrar som transistorarkitektur, litografi, interconnect‑teknik och minnesintegration. Här är några konkreta punkter som påverkar resultatet:

- Litografi och EUV: EUV (extreme ultraviolet) har möjliggjort tätare mönstringskvalitet på de allra mest avancerade noderna. Tidig åtkomst till fungerande EUV‑processer ger designteam en viktig fördel.

- Finfet vs GAAFET: Övergången mot gate‑all‑around FET (GAAFET) och andra transistortopologier påverkar hur kretsar skalas framåt i kommande noder.

- Interconnect och metalllager: Antal metallager, deras resistans och upptagningsförmåga påverkar signalintegritet och effekt, särskilt i stora GPU‑die.

- Embedded DRAM och HBM‑integration: Minnesarkitekturens sätt att integreras med logik påverkar bandbredd och fördröjning, vilket är kritiskt för AI‑acceleratorer.

Design‑manufacturing co‑optimization (DMCO)

DMCO är praktiken att optimera design och process tillsammans. Genom att arbeta nära en foundry kan designers göra val som reducerar komplexiteten i tillverkningen, vilket ökar yield och minskar tids‑till‑marknad. Det är just denna typ av samarbete som skillde tidiga TSMC‑partners från konkurrenter som höll design och tillverkning mer åtskilda.

Marknadseffekter och konkurrenspositionering

De som säkrade tidig tillgång till avancerad tillverkning vann inte bara tekniskt utan kommersiellt. Fördelarna visar sig i:

- Snabbare produktlanseringar och större innovationshastighet.

- Bättre prestanda per watt, vilket är centralt för datacenter och AI‑applikationer.

- Högre marknadsandel i viktiga segment som servrar och AI‑infrastruktur.

Dessa effekter sammanfaller med en tid då efterfrågan på specialiserade acceleratorer och datacenter‑GPU:er ökar kraftigt, drivet av generativa AI‑modeller, inferens‑tjänster och storskalig träning.

Konkurrensfönster och barriärer för inträde

Kapitalintensiteten i avancerad chipproduktion — byggnader, renrum, maskinutrustning och FoU — skapar höga barriärer för nykomlingar. Därför tenderar marknaden att belöna företag som snabbt kan etablera tillförlitliga foundry‑relationer. För konkurrenter som försöker bygga egna fabs är tiden och kostnaden ofta två avgörande hinder.

Framtidsscenarier och strategiska rekommendationer

Vad innebär detta för framtiden? Här är några troliga scenarier och rekommendationer för företag som vill konkurrera i ett AI‑drivet halvledarlandskap:

- Fortsatt foundry‑dominans: Stora foundries med förmåga att investera i avancerad teknik kommer sannolikt att behålla en central roll.

- Diversifierad leveranskedja: Kombinera relationer med ledande foundries med lokal kapacitet för kritiska komponenter för att minska geopolitiska risker.

- Investera i DMCO: Design‑ och tillverkningssamverkan ger uppenbara fördelar och bör vara kärnan i produktstrategin.

- Långsiktiga kapacitetsavtal: Säkerställ tillgång till produktionskapacitet genom långtidskontrakt och gemensamma investeringar för att hantera toppar i efterfrågan.

Slutsats

Valet att bygga nära en foundry som TSMC var mer än en leverantörsrelation — det var en strategisk investering i kapacitet, teknik och samverkan. NVIDIA och AMD använde detta för att skala sina AI‑roadmaps, vinna tekniska fördelar och ta marknadsandelar i kritiska segment. För framtiden visar erfarenheten att tidiga, förtroendebaserade partnerskap, teknisk koordination och robust kapacitetsplanering fortsätter att vara avgörande för att vinna i halvledarindustrin, särskilt i en era där AI och högeffektsberäkning driver efterfrågan.

Genom att förstå de tekniska, kommersiella och geopolitiska dimensionerna av foundry‑val kan beslutsfattare bättre positionera sina företag för långsiktig konkurrenskraft i en snabbt föränderlig marknad för halvledare och AI‑infrastruktur.

Källa: wccftech

Kommentarer

Armin

Wow, vilken spelplan! NVIDIA + AMD satsade rätt, men känns nervöst med allt samlat i Taiwan. Hoppas på mer regional kapacitet snart.. oså

datapuls

Verkligen? Att allt handlade om TSMC låter förenklat. Geopolitiken, kapacitet och kostnad bestämmer mycket mer än vad artikeln antyder… lite skevt.

Lämna en kommentar